Стаття

Як працюють складні відсотки – формула з поясненням.

Ми дотримуємось

Ми дотримуємось

Перевірено Тетяна Боримська

Перевірено Тетяна Боримська8 хв читання | Персональні фінанси

Складні відсотки:

це механізм нарахування відсотків, коли вже нараховані суми додаються до основного капіталу (капіталізуються), і в наступні періоди відсотки нараховуються на більшу суму. Завдяки цьому ефекту депозит або інвестиції можуть рости значно швидше, ніж за простими відсотками.

Уявіть собі, що ваш пра-пра-… дідусь 2000 років назад поклав 1 долар на депозит під 3% річних з правом їх капіталізації, й залишив вам у спадок цей вклад. Яку суму ви могли б отримати?

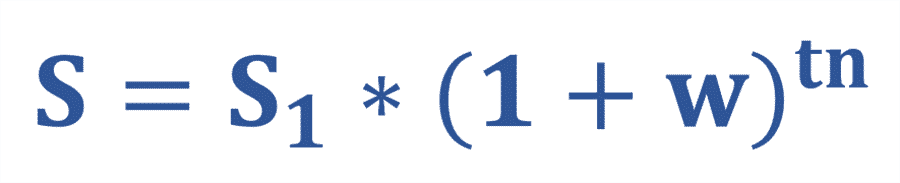

Загальну суму грошей, які ви отримали б, можна розрахувати за формулою складних відсотків:

В цій формулі використовують такі значення:

S – наш кінцевий результат

S₁ – початковий вклад

W – відсоткова ставка (у вигляді десяткового дробу, ставка поділена на 100)

t – роки

n – кількість періодів складання (в нашому випадку 1 раз на рік)

Підставляючи значення, отримаємо астрономічну цифру, яку навіть важко уявити!

Цікаве:

Такої кількості грошей навіть фізично не існує, тому що вся світова економіка виробляє за рік товарів на суму приблизно 80 трильйонів доларів.

Всі люди на землі могли б стільки заробити тільки за 9 мільярдів років. Вчені прогнозують, що наше Сонце буде світити ще 7 мільярдів років, тож всьому людству не вистачить на це часу.

Однак у реальності цей процес обмежений такими факторами, як інфляція, коливання ринків та зміна економічних умов.

Прості та складні відсотки: у чому різниця?

Банки пропонують два види депозитів: з капіталізацією відсотків і без неї. Розглянемо їх відмінності.

Прості відсотки

За простими відсотками нараховані кошти не додаються до вкладу, а виплачуються окремо. Це популярний варіант для тих, хто хоче регулярно отримувати пасивний дохід.

Складні відсотки

У разі капіталізації відсотки не виплачуються одразу, а додаються до депозиту, що дає змогу заробити більше у довгостроковій перспективі. Вкладник фактично отримує «відсотки на відсотки», що суттєво прискорює зростання капіталу.

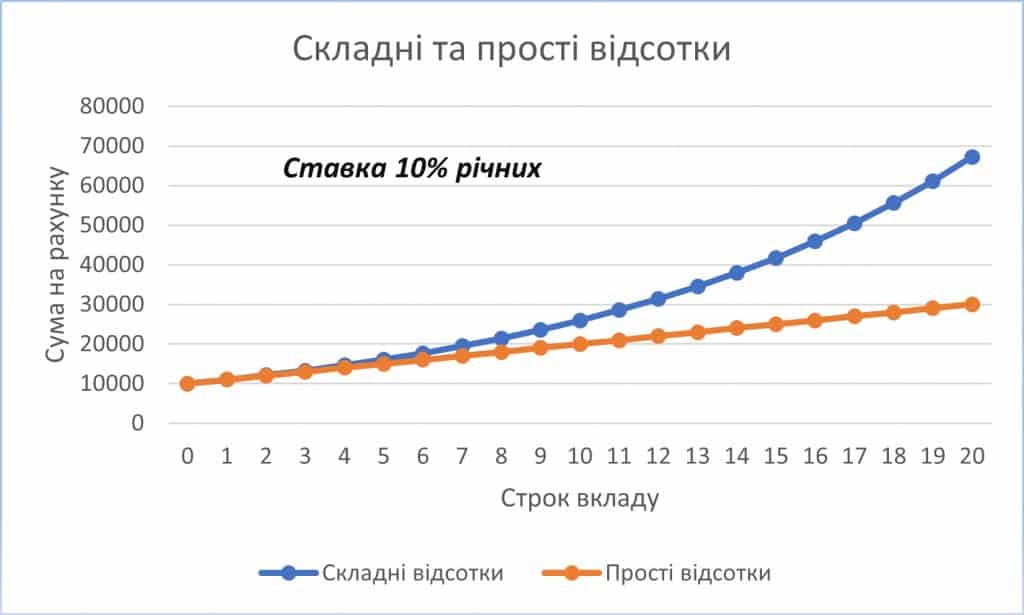

Порівняння складних і простих відсотків

Основні характеристики банківських депозитів – ставки, строки, можливість поповнення та зняття коштів і спосіб нарахування відсотків. Банки пропонують два види депозитів:

З капіталізацією відсотків –> складні відсотки

З виплатою відсотків –> прості відсотки

Прості відсотки за депозитом не додаються до суми вкладу, а виплачуються вкладнику. Такі вклади цікаві людям, які вже мають достатні заощадженя і хочуть жити за рахунок пасивного доходу.

Складні відсотки працюють в депозитах з капіталізацією. Такі вклади цікаві людям, які прагнуть створити заощадженя і отримувати пасивний дохід в майбутньому.

Важливо:

У періоди високої інфляції депозити без капіталізації можуть втрачати купівельну спроможність, тоді як вклад із капіталізацією краще захищений від знецінення. Ви також можете почитати про вартість грошей у часі.

Чому складні відсотки існують

Принцип складних відсотків ґрунтується на економічних відносинах між людьми. Позики під відсотки існують, тому що:

Бізнесу потрібен капітал для розвитку та отримання прибутку.

Люди, які накопичують гроші, прагнуть отримати компенсацію за те, що відкладають їх споживання.

Інвестор справедливо очікує частку прибутку, якщо його гроші приносять додатковий дохід.

Це економічна необхідність, а не механізм збагачення банків.

Складні відсотки в кредитуванні

Кредитні установи також використовують принцип складних відсотків. Якщо позичальник не виплачує відсотки вчасно, вони капіталізуються, тобто додаються до боргу. Відсотки починають нараховуватися на збільшену суму, і борг може швидко зрости.

Ризик:

Якщо бізнес позичальника розвивається повільніше, ніж зростають відсотки, це може призвести до фінансових проблем.

Приблизна оцінка прибутковості

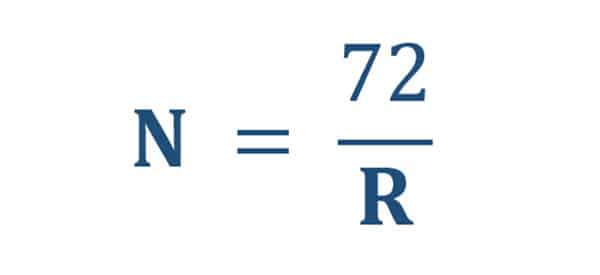

Щоб приблизно оцінити, за який час ваш депозит подвоїться, використовуйте правило 72:

правило 72:

Якщо вкласти певну суму S під річний відсоток R, то подвоєння вкладу відбудеться за кількість років N, яку можна знайти, розділивши число 72 на розмір відсотків.

Це не точний, але корисний метод оцінки ефективності інвестицій.

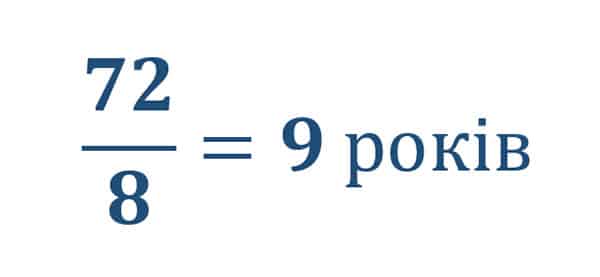

Наприклад, ви хочете вкласти 1000 гривень під 8% річних. Розрахуємо, коли інвестовані кошти подвояться:

Цікаве:

На прибутковість інвестицій значно впливає фактор інфляції. Формула складних відсотків рахує тільки числа, а не справжні гроші.

Вона не враховує таку властивість валюти, як нестабільність. На скільки саме відсотків вона знеціниться з часом – ніхто не може точно порахувати.

Наш калькулятор складних відсотків допоможе швидко розрахувати потенційний дохід та оптимізувати фінансовий план.

Терміново потребуєш додаткові кошти?

Отримай найкращий особистий кредит за лічені хвилини за допомогою нашого порівняння. Всі пропозиції в одному місці - обирай.

Обирай кредит

Висновок: як отримати максимум зі складних відсотків?

Якщо ви хочете скористатися ефектом складних відсотків, обирайте депозити з капіталізацією та довгострокові інвестиції. Інфляція впливає на прибутковість, тому варто інвестувати у фінансові інструменти, які її випереджають.

Якщо ви мрієте стати інвестором й отримувати пасивний прибуток від власного капіталу, почніть з ощадних депозитів. На Financer ви можете порівняти процентні ставки українських банків.

Пропонуємо почитати:

Інфляція – що це і чому ціни постійно ростуть?

Як працює фінансова система країни?

Як змінюється вартість грошей у часі?

Коментарі

Тільки зареєстровані користувачі можуть залишати коментарі.