Найбільший перелік фінансових послуг та продуктів пропонують комерційні банки. Банківська система почала розвиватися ще за часів античності. Перші спроби акумулювати вільні кошти населення були зафіксовані ще у XIII столітті, а в XVII вже з’явились перші державні банки.

Банк – це юридична особа, яка має державну ліцензію на залучення коштів на депозити і використовує їх з метою отримання прибутку.

Банк надає найбільший перелік фінансових послуг, основні з них – розміщення коштів на депозити, кредити, грошові ввзаєморозрахунки та перекази, банківські сейфи, рахунки в цінних паперах, платіжні картки, тощо.

Цікаво знати:

Слова «банк» та «банкрут» походять від італійського banko, яке буквально означає – стіл або лавка. Так називали місце, де міняйли надавали свої фінансові послуги.

Банківська система

Сучасна банківська система у більшості країн має два рівні:

- Центральний банк – грає роль регулятора, відповідає за грошово-кредитну політику в країні, здійснює емісію грошей і міжбанківські розрахунки.

- Комерційні банки – безпосередньо акумулюють кошти населення і надають фінансові послуги суб’єктам господарювання з метою отримання прибутку.

Центральний банк є головною ланкою банківської та кредитної системи будь-якої країни. Від його діяльності залежить стабільний розвиток економіки та рівень інфляції.

Шведський “Ріксбанк”, заснований у 1968 році, став першим в історії національним банком

Національний Банк України – український центральний банк, який координує діяльність всіх інших банків і небанківських кредитних компаній.

Як працюють банки

Банки акумулюють кошти фізичних та юридичних осіб на депозити, і залучають їх на ринку грошей, після чого використовують їх для своєї комерційної діяльності. Основні джерела доходів банків – проценти від кредитування бізнесу та населення, і комісії за грошові перекази всіх видів.

Грецькі міняйли ще у п’ятому столітті до нашої ери вели діяльність, схожу на банківську – брали гроші на зберігання під відсотки, переказували їх з рахунку одного клієнта на рахунок іншого, та надавали їх у позики з метою отримання прибутку.

Сучасні банки можуть взагалі не відкривати відділень і обслуговувати клієнтів без столів та офісів. Більшість банківських послуг ми отримуємо, користуючись онлайн-банкінгом.

Навіть платіжні карти можуть бути повністю віртуальними. Знімати готівку в банкоматі можна і без карти, а розраховуватись за покупки – додавши карту у смартфон.

ПриватБанк став першим в Україні банком, який почав обслуговувати клієнтів онлайн через програму для інтернет-банкінгу Приват24.

Monobank – перший “банк без відділень”. Це мобільний додаток для онлайн-банкінгу Mono, який працює, як окремий сервіс Universal Bank.

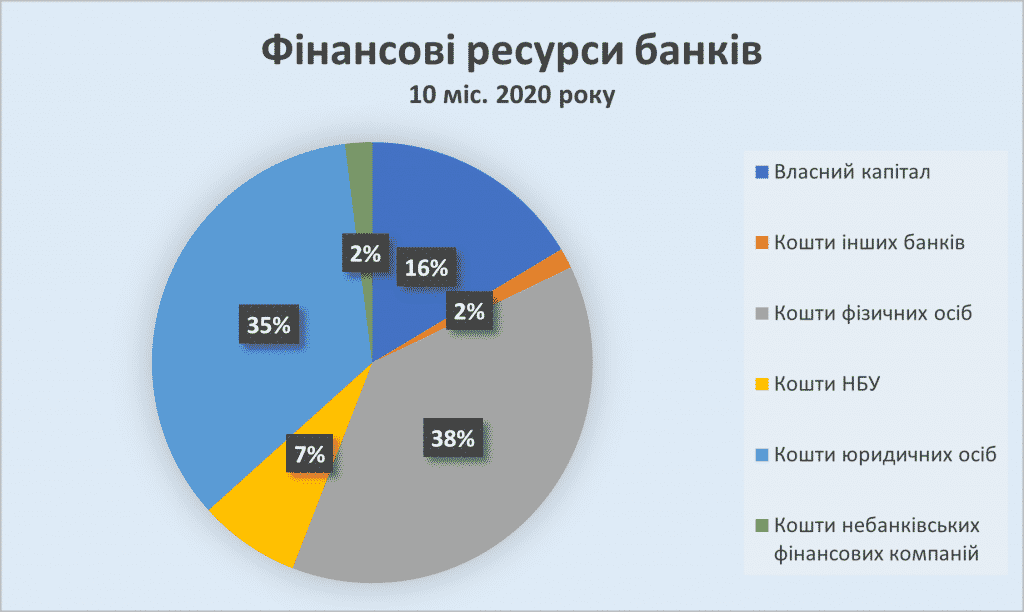

Фінансові ресурси банків

Для своєї комерційної діяльності банки потребують фінансових ресурсів, які вони формують за рахунок власного і залученого капіталу:

- Власний капітал – кошти акціонерів та нерозподілені прибутки банку

- Зобов’язання – залучені і запозичені кошти (гроші вкладників, кредити НБУ та інших банків)

Операції по залученню капіталів банки називають пасивними. На діаграмі показано, з чого складаються фінансові ресурси банків і як вони розподілені.

Які бувають банки?

Банки можна розділити за формою власності, за масштабами операцій і за територіальним охопленням. За переліком операцій вони теж відрізняються.

Найбільший перелік послуг надають універсальні банки. Спеціалізовані банки надають послуги тільки в окремій сфері або обслуговують певний сектор економіки (іпотечні, ощадні, інвестиційні, розрахункові)

Станом на 2020 рік в Україні функціонують 75 банків. До 2014 року було зареєстровано 180 банків. 105 банків не пережили останню економічну кризу, стали банкротами і були ліквідовані.

Які функції виконує Національний Банк?

- Випускає в обіг національну валюту гривню, реалізує монетарну політику та управляє золотовалютними резервами країни

- Відповідає за цінову стабільність та контролює інфляцію за допомогою облікової ставки, яка є індикатором вартості грошей у національній фінансовій системі

- Реєструє, видає ліцензії, встановлює правила та контролює діяльність комерційних банків

- Контролює обіг іноземної валюти в країні, видає ліцензії на валютні операції

Банківські послуги

Перелік банківських послуг залежить від виду банку та від рівня розвитку фінансової системи та економіки країни. Банки постійно розширюють спектр своїх послуг, пристосовуючи до ринкових умов та розвитку цифрових технологій.

- Ощадні депозити

- Споживчі кредити

- Платіжні картки

- Обмін валют

- Банківські сейфи

- Поточні рахунки

- Грошові перекази

Обслуговувати поточні рахунки та випускати платіжні картки в Україні можуть тільки банки. Небанківські фінансові компанії можуть надавати інші фінансові послуги в залежності від отриманої ліцензії.

- Обмін валют

- Обслуговування міжнародної торгівлі

- Прийом платежів від населення

- Зарахування та переказ коштів

- Кредити для фізичних осіб

Як обрати надійний банк?

Банки пропонують різні умови обслуговування, ставки за депозитами та кредитами, комісійні за грошові перекази, обмін валют та обслуговування поточних рахунків. Обираючи конкретну фінансову послугу, потрібно вивчати умови в різних банках та порівнювати їх.

Обираючи банк, важливо переконатись у його надійності, дослідивши таку інформацію:

- Ліцензія. Поцікавтесь на сайті НБУ, коли була видана ліцензія, на які види послуг, чи є серед них потрібні вам послуги.

- Рейтинг банку. Оцінки, які виставляють українські або міжнародні рейтингові агентства. Чим вищий рейтинг, тим менше ризиків для вкладників.

- Прибутковість. На сайті НБУ можна знайти інформацію, чи є діяльність банку прибутковою, чи збитковою.

- Кредитний портфель. Якщо у кредитному портфелі великий відсоток проблемних кредитів (таких що не виплачуються боржниками), ймовірність банкрутства висока.

- Ліквідність активів. Перевірте фінансову звітність і подивіться на рівень ліквідності активів. Чим він вищий, тим нижчий ризик банкрутства і невчасного повернення депозитів.

- Новини та відгуки. Якщо у новинах багато негативних публікацій про банк або про його власників, або відгуки клієнтів переважно негативні – це привід задуматись.

- Власники банку. Інформація про власників допомагає оцінити ризики, пов’язані з політичними подіями в країні та за кордоном.

Обираючи окрему послугу, варто звернути увагу на конкретні умови. Наприклад, де знаходиться відділення, або банкомати, яка комісія за зняття готівки в банкоматах інших банків, або як поповнити свій рахунок.

Які закони регулюють діяльність банків?

Банківська система України регулюється парламентом через закони, які він приймає. Основою для стабільної роботи банків є два діючі закони:

- “Про банки та банківську діяльність”

- “Про Національний банк України”

Регулювання банківської системи і діяльності банків включає реєстрацію та ліцензування, встановлння вимог та обмежень, застосування санкцій за порушення вимог, встановлення економічних нормативів та розмірів обов’язкових відрахувань до резервів, та інші важелі впливу.