Где взять кредит под залог дома

Кредит под залог дома – удобная возможность, если нужна крупная сумма, но «портрет» заемщика далек от идеального.

Формально размер потребительского займа достигает 1 – 5 миллионов и более. Но на практике подобные суммы одобряются только собственным клиентам банка, с хорошей историей, многолетним стажем в надежных компаниях и высоким доходом.

низкий процент – от 1,5% в месяц;

длительный срок – до 10 лет;

крупные суммы – до 50 млн. гривен;

быстрое одобрение – 1/2 дня;

одобрение по 2 документам;

одобряют в 86% случаев.

Financer собрал лучшие предложения 2024 года:

Готовы взять кредит под залог дома? Выберите оптимальное предложение вверху страницы.

Остались вопросы? Дочитайте статью до конца и узнайте все о плюсах, минусах, «подводных камнях» и нюансов кредитов под залог дома.

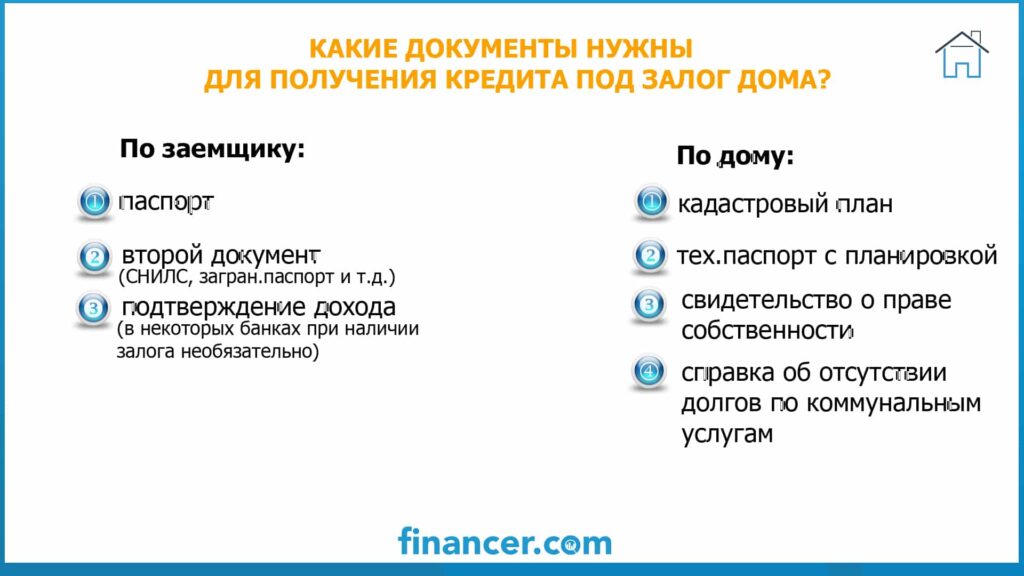

Какие документы нужны

Одно из преимуществ займов под залог – возможность получить деньги без справки о доходах.

Подтвержденный доход увеличит шансы на одобрение заявки и снижение процентной ставки. Но при наличии залога даже заемщики с неофициальным доходом могут рассчитывать на одобрение.

Закономерный минус – пакет документов при оформлении кредита под залог дома существенно больше, чем при подаче заявки на потребительский или автокредит.

Для получения кредита под залог дома обязательно нужна предварительная оценка объекта.

Если деньги нужны срочно, лучше самостоятельно найти оценочного эксперта и воспользоваться его услугами.

Но выше шансы на одобрение заявки, если вы обратитесь к оценщику, рекомендованному банком, в которым вы обратились. «Знакомым» компаниям кредитные организации доверяют больше.

Какие существуют риски

Многие владельцы недвижимости боятся банально потерять ее. Согласно распространенному мифу, стоит просрочить платеж – банк отберет дом или квартиру, оставив заемщика на улице. На самом деле, все обстоит иначе, но определенные риски все равно существуют.

- Ограничения – по прописке, капитальному ремонту/перепланировке, продаже или дарению.

Осуществление вышеперечисленных мероприятий возможно только по предварительному согласованию с банком. Впрочем, сотрудники кредитных учреждений практически никогда не отказывают. Главное, чтобы планы заемщика не снизили стоимость объекта залога – в основном это касается ремонта и перепланировок.

- Изъятие недвижимости – главный страх заемщиков. Тем не менее, подобные случаи происходят менее чем в 1% случаев.

Изъятие залоговой недвижимости возможно только по решению суда, и банки стараются не доводить ситуацию до крайности. В первую очередь, потому что им самим выгоднее получать деньги, чем ввязываться в процесс продажи дома.

Это не значит, что заемщик может халатно отнестись к обязательствам. Но при возникновении финансовых трудностей у клиента, банк скорее пойдет навстречу, предоставив возможность увеличить срок кредитования или оформить ипотечные каникулы.

Помните! При возникновении любых планов в отношении залоговой недвижимости или финансовых осложнений нужно сразу обратиться в банк. Тогда никаких трудностей или рисков не возникнет.

Какую сумму можно получить

Украинские банки предлагают до 50 миллионов гривень.

Максимальная сумма, на которую может рассчитывать заемщик, складывается из двух условий:

общий размер кредита под залог дома – до 80 – 90% стоимости дома;

ежемесячный платеж – до 30% дохода заемщика.

Какой дом примут в качестве залога

- Без обременений – дом не должен уже являться объектом залога по другим обязательствам. Также банки с подозрением относятся к объектам, в отношении которых имеется задолженность по коммунальным платежам и налогам.

- Зарегистрирован на одного собственника – технически в качестве залога может быть принята часть дома. На практике банки стараются не работать с подобными объектами – они слишком сложны в оценке и реализации.

- Находится в нормальном состоянии – аварийные объекты, дома, требующие капитального ремонта или подлежащие сносу — в залог обычно не принимаются.

- Располагается в регионе, где нет боевых действий – желательно максимально близко к отделению банка (как минимум, в одном регионе).

- Не является для заемщика единственным жильем

- Располагается на частном участке – дом, расположенный на сельхоз.землях, землях садового товарищества, могут не принять в качестве залога, потому что, опять же, объект будет сложно реализуем. Данные земли сложно перевести в категорию частной собственности.

- Оснащен коммуникациями – электричеством, водой, канализацией, отоплением. Коммуникации не обязательно должны быть магистральными. Водопровод от пробуренной скважины, септик, газовый котел вполне подойдет. Главное, чтобы были обеспечены комфортные условия проживания.

Як заощаджувати 111 591,00 ₴ за вашим кредитом

Різниця ціни для 5 000,00 ₴ позики на 90 днів становить 111 591,00 ₴.

Кредит под залог дома с участком

Можно ли оформить кредит под залог дома с участком?

Можно, и заемщик сможет рассчитывать на существенно большую сумму. В современных условиях на рынке недвижимости стоимость участка может доходить до 50% стоимости дома и более.

Но в таком случае, по участку также нужно будет предоставить документацию:

- кадастровый план

- межевой план

Список документов может отличаться в зависимости от требований банка. Данный вопрос следует уточнять у кредитной организации, в которую подается заявка.

Кредит под залог недостроя

Недостроенный дом – сложно реализуемый объект. Поэтому получить кредит под недостроенный загородный дом бывает проблематично.

кредит под залог недостроенного дома при его покупке с целью дальнейшей достройки;

кредит под залог недостроенного дома для завершения всех работ (впрочем, в таком случае выгоднее оформить кредит на строительство);

кредит под залог участка.