Вигідна кредитка, або які 7 помилок роблять кредитку невигідною

- 20.11.2024

- 8 хвилин на читання

-

2895 прочитали

2895 прочитали

Кредитка – це найпопулярніший банківський продукт в Україні і в усьому світі. Але, навіть люди, які використовують кредитку вже не перший рік, не завжди знають, які комісії вони сплачують.

Як користуватись кредитною картою так, щоб це було дійсно вигідно? Ми радимо уникнути помилок, які часто допускають користувачі кредиток.

1. Помилка при знятті готівки в кредит

Кредитна картка з лімітом має суттєву відмінність від дебітної або простої зарплатної карти. Цей банківський продукт був створений для того, щоб дати можливість швидко отримати кредит, коли не вистачає грошей на покупку. Обираючи кредитку, зверніть увагу на тарифи на зняття готівки за рахунок власних та кредитних коштів.

Для оплати покупок з використанням кредитних коштів користуватись кредиткою дійсно вигідно. Знімати готівку з кредитної карти та перераховувати гроші іншим особам з використанням кредитного ліміту в більшості випадків – невигідно.

За будь-які перекази чи за зняття готівки в кредит доведеться заплатити комісію, наприклад для кредиток ПриватБанк та Credyt Agricole це 4%, Кредобанку 1.5%. Деякі банки випускають спеціальні картки для зняття грошей в кредит, але такі картки не мають пільгового періоду, і не призначені для зберігання власних заощаджень.

Порада:

Використовуйте універсальну кредитну картку тільки для безготівкової оплати за покупки і ніколи не знімайте з неї готівку в банкоматі в кредит.

2. Помилка при поповненні кредитки

Якщо ви хочете оформити кредитку, щоб поповнювати її готівкою й використовувати замість гаманця, не кладіть на неї одразу всі гроші, залишайте на повсякденні витрати необхідну вам суму готівкою.

Якщо ви отримуєте зарплату готівкою, і потім поповнюєте кредитку, не кладіть на неї одразу всі гроші. Зберігати на кредитній карті власні кошти невигідно, тому що відсотки на залишок нараховують раз на місяць, а щоб отримати готівку в банкоматі доведеться платити комісію.

Якщо вам потрібна кредитка, щоб користуватись готівковими кредитами, оберіть карту з нульовим тарифом за зняття кредитних коштів. Зверніть увагу, що за отримання власних грошей знімається комісія, тому не варто поповнювати таку картку на суму, що перевищує заборгованість.

Порада:

Залишайте на повсякденні витрати необхідну вам суму готівкою, щоб не довелось знімати гроші в банкоматі. Якщо ви зберігаєте гроші на кредитці, і частіше знімаєте власні, а не кредитні гроші, шукайте кредитки з нарахуванням відсотків на залишок та безвідсотковим зняттям готівки.

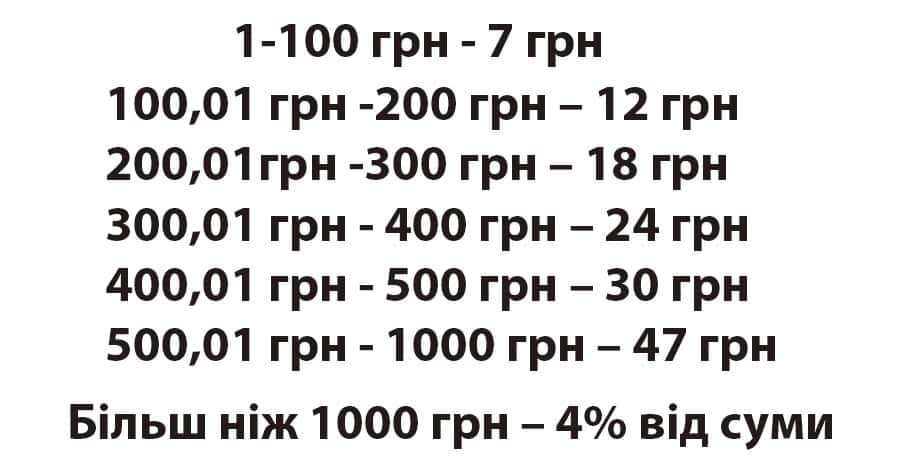

3. Зняття маленьких суму в банкоматі

Більшість банків встановлюють не тільки комісію за зняття готівки, а ще й мінімальну фіксовану плату за кожну транзакцію. Тому отримання невеликої суми в банкоматі чи касі завжди обходиться набагато дорожче.

Окремі банки пропонують можливість отримувати готівку без комісії, але обмежують кількість таких операцій. Тому обов’язково цікавтесь тарифами картки ще до її оформлення.

Порада:

Плануйте витрати так, щоб не знімати з кредитки готівку на суму, меншу ніж 1000 грн, і не знімайте гроші з картки частіше, ніж 2 рази на місяць.

4. Помилка при погашенні кредиту

Не всі звертають увагу, що відсотки за користування кредитними грошима нараховуються на найбільшу суму заборгованості, яка була зафіксована за місяць.

Картка може бути “в мінусі” лише на одну гривню, але заплатити доведеться за найбільшу використану суму. Якщо не дотримуватись такого правила, і неповністю погашати заборгованість, або погашати її частинами протягом року, витрати на користування кредиткою зростають в декілька разів.

Наприклад, якщо у січні витратити 2400 грн з кредитної картки Приватбанку, і до 25 лютого поповнити її лише на 1400 грн, то на розрахункову дату 25 лютого картка буде в мінусі на 1000 грн, але банк нарахує відсотки на найбільшу суму 2400 грн.

Завжди погашайте заборгованість по кредитці в межах пільгового періоду. Кредитка дозволяє отримувати короткострокові позики майже безкоштовно, тільки якщо вчасно повертати банку гроші.

5. Неправильний вибір кеш-беку

Дехто обирає вигідну кредитку, орієнтуючись тільки на проценти за кеш-беком, і не звертає уваги на тарифи карток. Найбільше наших грошей з’їдають комісії за видачу готівки, за ними йдуть комісії за грошові перекази, SMS від банку та поповнення мобільного.

Отримати помітну вигоду від кредитки з кеш-беком вдається досить рідко, адже при оплаті в кредит кеш-бек буде мінімальний. Тим паче, що виплати банку за кеш-бек не перевищують 500 грн.

Порада:

Купувати товари з використанням кредитки (або в розстрочку) вигідно в такі дні, коли у магазинах розпродажі, акції і знижки, або коли курс гривні падає. Безвідсотковий кредит дозволяє зафіксувати ціну, не платити відсотки і виграти на курсовій різниці.

Якщо ви часто купуєте продукти в одному супермаркеті, програма лояльності самої мережі може бути більш вигідною, ніж кеш-бек на картку від банку. Щоб економія на знижках була для вас дійсно вигідною, обирайте кредитки з кеш-беком від партнерів банку.

Банки співпрацюють з продуктовими супермаркетами, АЗС, операторами мобільного зв’язку. Якщо обрати кеш-бек за послуги, якими ви часто користуєтесь, можна отримати найбільшу вигоду.

Людям, які багато подорожують, буде вигідно користуватись картою Travel від Альфа банку, яка дає змогу накопичувати бали, купуючи путівки та оплачуючи готелі, й витрачати їх на нові подорожі.

Якщо ви ходите за продуктами в магазини, де діє програма лояльності Fishka, і часто заправляєте автомобіль, вам буде вигідно отримувати до 5% кеш-беку від Fishka. розраховуючись кредитною картою Sense Bank. Знижки на пальне також діють з кредитками ОТП-банку, Monobank.

Картка з кеш-беком від monobank дає можливість щомісяця обирати дві групи витрат, за які на карту повертається 2%-20% від суми витрат. Ще одна перевага картки – за поповнення мобільного не знімається комісія, тому вона сподобається людям, які багато витрачають на оплату мобільного зв’язку.

ПриватБанк пропонує оформити картку “Універсальна” з кеш-беком до 15% на окремий рахунок «Бонус Плюс», але більшість партнерських мереж нараховують не більше 5%, а витратити такі бонуси можна тільки в самій мережі. Перевага в тому, що мережа Приват Банку досить велика, до неї підключені аптеки, кафе та великі продуктові супермаркети.

6. Елітна картка без потреби

Елітні банківські картки виглядають статусно, можна отримати більший кредитний ліміт і знижки в магазинах, і найнижчі комісійні за обслуговування. Але не забувайте, що доведеться щомісяця платити за тарифний план, який вже включає вартість елітного обслуговування та страхування.

Елітні кредитки найвигідніші для людей, витрати яких перевищують 50 тисяч гривень щомісяця, і які часто подорожують за кордон. Якщо це про вас – тоді вам буде вигідніше оформити кредитку класу Platinum з туристичним страхуванням, кеш-беком за милі, і туристичним страхуванням.

Порада:

Не поспішайте замовляти елітну кредитку, навіть якщо ваші доходи і кредитна історія дозволяють це зробити. З дебетовою карткою можна отримати вигідніші тарифи і найбільший кеш-бек.

7. “Колекціонування” кредиток

Люди з позитивною кредитною історією, які завжди вчасно повертають борги, є бажаними клієнтами для будь-якого банку. Можна оформити одразу декілька кредиток і збільшити свій кредитний ліміт у 2-3 рази. Але, контролювати витрати з кількома картками досить складно, тому рівень боргів швидко зростає.

Найвигіднішою буде одна універсальна кредитка, яка максимально відповідає вашим вимогам. Довгі стосунки з одним банком і хороша кредитна історія гарантують більший кредитний ліміт та вигідніші умови за готівковими кредитами.

Порада:

Якщо вам подобається користуватись картками різних банків, вигіднішими будуть дебетові, а не кредитні картки. Декілька дебетових карток допоможуть краще планувати і контролювати витрати, розподіливши кошти на життя, на великі покупки і на заощадження у декілька «глечиків».

Щоб не відмовлятись від вигідних покупок у розстрочку, оберіть одну найкращу кредитку з вигідними тарифами, а дебетову картку використовувати замість гаманця. Якщо плануєте довго зберігати гроші на картковому рахунку, обирайте картки, за якими банки нараховують найвищі відсотки на залишок.

Пропонуємо почитати:

- Безконтактні картки PayPass та PayWave в чому різниця?

- В Україні з’явився ще один мобільний банк O.Bank

- 10 найцікавіших фактів про кредитні картки

Використані джерела: